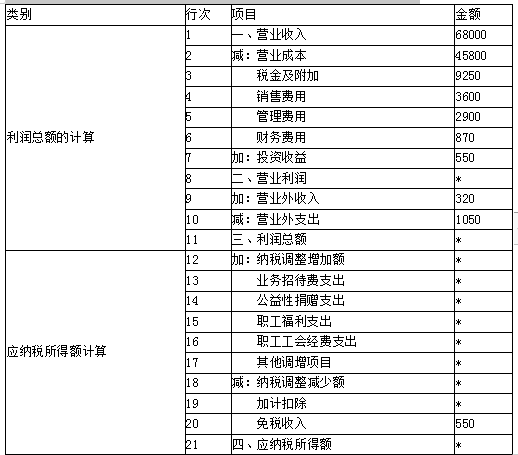

某小汽车生产企业为增值税一般纳税人,2019年度自行核算的相关数据为:全年取得产品销售收入总额68000万元,应扣除的产品销售成本45800万元,应扣除的税金及附加9250万元,应扣除的销售费用3600万元、管理费用2900万元、财务费用870万元。另外,取得营业外收入320万元以及直接投资其他居民企业分回的股息收入550万元,发生营业外支出1050万元,全年实现会计利润5400万元,应缴纳企业所得税1350万元。

2020年2月经聘请的会计师事务所对2019年度的经营情况进行审核,发现以下相关问题:

(1)12月20日收到代销公司代销5辆小汽车的代销清单及货款158.2万元(小汽车每辆成本价20万元,与代销公司不含税结算价28万元)。企业会计处理为:

借:银行存款——代销汽车款 1582000

贷:预收账款——代销汽车款 1582000

(2)管理费用中含有业务招待费280万元、新技术研究开发费用120万元。

(3)营业外支出中含该企业通过省教育厅向某山区中小学捐款800万元。

(4)成本费用中含2019年度实际发生的工资费用3000万元、职工福利费480万元、职工工会经费90万元、职工教育经费70万元。

(5)7月10日购入一台符合有关目录要求的安全生产专用设备,支付金额200万元、增值税额26万元,当月投入使用,当年已经计提了折旧费用10万元。

说明:购买专用设备支付的增值税26万元,符合进项税额抵扣条件:假定购入并投入使用的安全生产专用设备使用期限为10年,不考虑残值

要求:

(1)填列答题卷给出的《企业所得税计算表》中带*号项目的金额。

(2)针对《企业所得税计算表》第13~17行所列项目需作纳税调整增加的情况,逐一说明调整增加的理由。

说明:该企业生产的小汽车适用消费税税率为9%、城市维护建设税税率为5%、教育费附加征收率为3%,地方教育费附加征收率2%;12月末“应交税费——应交增值税”账户借方无余额;购买专用设备支付的增值税26万元,符合进项税额抵扣条件;假定购入并投入使用的安全生产专用设备使用期限为10年,不考虑残值;对于符合加速折旧条件的设备、器具,该企业均享受。