甲企业为自营出口的生产企业(增值税一般纳税人),2018年5月和6月生产经营情况如下。

5月份经营情况: .

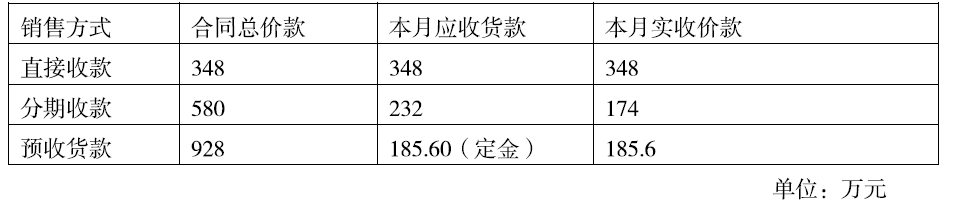

( 1 )内销货物销售如下:

注:以上价款均为含税价,以预收货款销售方式销售的货物尚未发出。

(2 )进料加工保税料件关税完税价格折合人民币800万,进料加工出口货物离岸价格折合人民币1425万元。

(3)甲企业物资中心,为乙企业提供仓储服务,取得不含税收入400万元,发生仓储保管支出120

万元。

(4)外购原材料、燃料以及动力,取得增值税专用发票,注明金额为800万元,增值税税额为136万元,职工食堂及浴室耗用其中的2%。

(5)甲企业与丙企业签订投资协议,接受丙企业以自产设备对甲企业进行投资,丙企业开具增值税专用发票,注明金额为200万元,税额为34万元。

6月份经营情况:

( 1)内销货物1000件,每件不含税价格为0.4万元,出口货物取得收人折合人民币600万元。

(2)国内购进某种原材料,取得增值税专用发票,注明金额264.71万元,增值税45万元。

(3)甲企业研发中心将已使用过的设备一 台用于企业在建工程,该设备原值80万元,已提折旧26万元,不含税公允价格为48万元,该设备购进时已抵扣过进项税13.6万元。

(4)将与内销货物相同的自产产品400件用于本企业当地的招待所,货物已移送。

已知:增值税税率为16%,退税率为12%,城市维护建设税税率为7%,教育费附加征收率为3%, (不考虑地方教育附加),进料加工保税进口料件采用实耗法确定计税依据,计划分配率60%,当月取得的相关凭证符合税法规定,并在当月认证抵扣。

提示:每一步骤计算以万元为单位,结果保留小数点后两位。要求:根据上述资料,回答下列问题。

关于甲企业上述业务的税务处理,下列说法正确的有()。

注:以上价款均为含税价,以预收货款销售方式销售的货物尚未发出。

(2 )进料加工保税料件关税完税价格折合人民币800万,进料加工出口货物离岸价格折合人民币1425万元。

(3)甲企业物资中心,为乙企业提供仓储服务,取得不含税收入400万元,发生仓储保管支出120

万元。

(4)外购原材料、燃料以及动力,取得增值税专用发票,注明金额为800万元,增值税税额为136万元,职工食堂及浴室耗用其中的2%。

(5)甲企业与丙企业签订投资协议,接受丙企业以自产设备对甲企业进行投资,丙企业开具增值税专用发票,注明金额为200万元,税额为34万元。

6月份经营情况:

( 1)内销货物1000件,每件不含税价格为0.4万元,出口货物取得收人折合人民币600万元。

(2)国内购进某种原材料,取得增值税专用发票,注明金额264.71万元,增值税45万元。

(3)甲企业研发中心将已使用过的设备一 台用于企业在建工程,该设备原值80万元,已提折旧26万元,不含税公允价格为48万元,该设备购进时已抵扣过进项税13.6万元。

(4)将与内销货物相同的自产产品400件用于本企业当地的招待所,货物已移送。

已知:增值税税率为16%,退税率为12%,城市维护建设税税率为7%,教育费附加征收率为3%, (不考虑地方教育附加),进料加工保税进口料件采用实耗法确定计税依据,计划分配率60%,当月取得的相关凭证符合税法规定,并在当月认证抵扣。

提示:每一步骤计算以万元为单位,结果保留小数点后两位。要求:根据上述资料,回答下列问题。

关于甲企业上述业务的税务处理,下列说法正确的有()。

A.5月份采用分期收款方式销售产品,按照300万元计算销项税额 B.甲企业物资中心为乙企业提供仓储服务取得的收入免税,其耗用的外购货物的进项税额不得抵扣 C.将自产产品移送到本企业当地招待所属于视同销售,需要计算销项税额 D.职工食堂及浴室耗用外购材料、燃料及动力的进项税额不得从销项税额中抵扣 E.甲企业出口货物适用增值税免税,不退税政策