A公司是一家商业企业,主要从事商品批

发业务,有关资料如下:

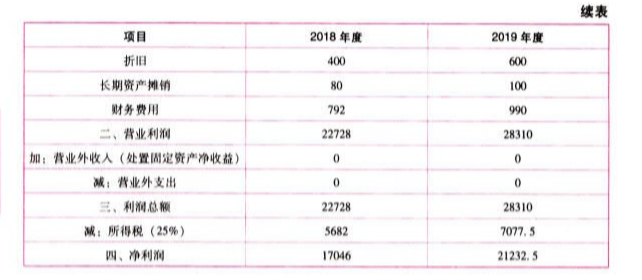

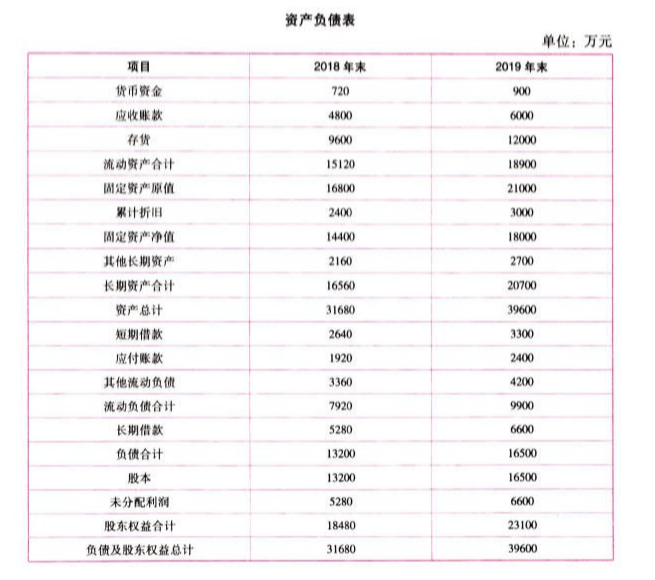

资料一:该公司2018年、2019年(基

期)的财务报表数据如下:

资料二:公司预计2020年营业收入增长率会降低为6%,公司经营营运资本占营业收入的比不变,净投资资本中净负债比重保持不变,税后利息率保持2019年的水平不变,预计税后经营净利润、资本支出、折旧与摊销的增长率将与销售增长率保持一致。

资料三:假设报表中“货币资金”全部为经营资产,“应收账款”不收取利息;“应付账款”等短期应付项目不支付利息;财务费用全部为利息费用。

资料四:公司股票的贝塔系数为2,证券市场的无风险利率为7%,证券市场的平均风险溢价率为5%。

要求:

(1)计算2019年净经营资产、净金融负债和税后经营净利润。

(2)计算2020年净经营资产、净金融负债和税后经营净利润。

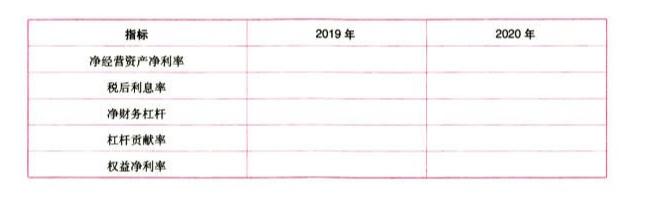

(3)为简化核算,资产负债表的数均取期末数,计算2019年和2020年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率,直接填写下表。(4)对2020年净经营资产净利率较上年变动的差异进行因素分解,其中税后经营净利率对净经营资产净利率的变动影响按2019年的净经营资产周转次数确定。

(5)对2020年杠杆贡献率较上年变动的差异进行因素分解,其中经营差异率对杠杆贡献率的变动影响按2019年的净财务杠杆确定。

(6)预计从2020年开始进入稳定增长期,每年实体现金流量的增长率为6%,要求利用实体现金流量折现法确定公司目前(2019年年末)的企业实体价值。