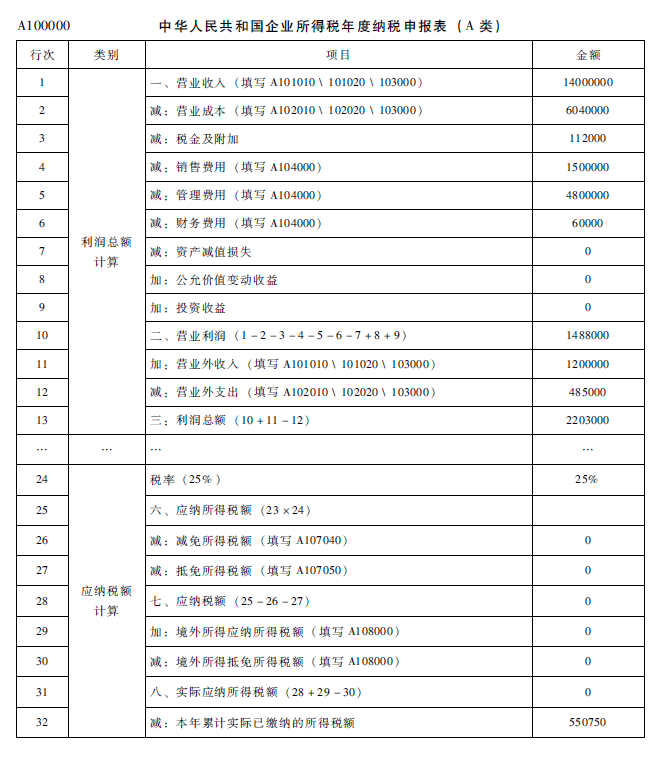

甲工业企业(居民企业,增值税一般纳税人)2015年度全年收入、成本费用、营业外收支、利润总额等数据详见企业所得税年度纳税申报表A100000,期间费用有关数据详见期间费用明细表A104000,职工薪酬有关数据详见职工薪酬支出及纳税调整明细表A105050。

A100000表第11行“营业外收入”1200000元,系收到政府部门发放的专项补助资金。已知2015年年初收到3600000元,受益期三年,不符合不征税收入条件,企业会计处理为:

年初收到政府补助时:

借:银行存款 3600000

贷:递延收益 3600000

2015年年末:

借:递延收益 1200000

贷:营业外收入 1200000

A100000表第12行“营业外支出”485000元,系甲工业企业在2015年12月5日通过所在市政府下属教育局向贫困学校捐赠其自产货物一批并取得合规票据,该批货物生产成本300000元,当月市场销售价格为375000元(不含增值税)。以及在12月15日将另一批货物直接捐赠给某幼儿园,该批货物生产成本100000元,当月市场销售价格为125000元(不含增值税),企业账务处理为:

借:营业外支出—捐赠 485000

贷:库存商品 400000

应交税费—应交增值税(销项税额) 85000

A100000表第11行“营业外收入”1200000元,系收到政府部门发放的专项补助资金。已知2015年年初收到3600000元,受益期三年,不符合不征税收入条件,企业会计处理为:

年初收到政府补助时:

借:银行存款 3600000

贷:递延收益 3600000

2015年年末:

借:递延收益 1200000

贷:营业外收入 1200000

A100000表第12行“营业外支出”485000元,系甲工业企业在2015年12月5日通过所在市政府下属教育局向贫困学校捐赠其自产货物一批并取得合规票据,该批货物生产成本300000元,当月市场销售价格为375000元(不含增值税)。以及在12月15日将另一批货物直接捐赠给某幼儿园,该批货物生产成本100000元,当月市场销售价格为125000元(不含增值税),企业账务处理为:

借:营业外支出—捐赠 485000

贷:库存商品 400000

应交税费—应交增值税(销项税额) 85000

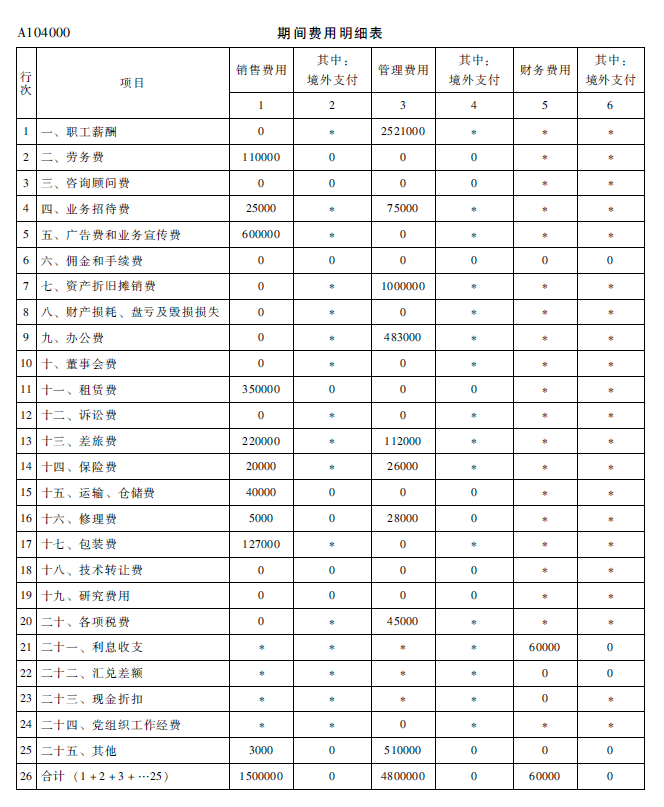

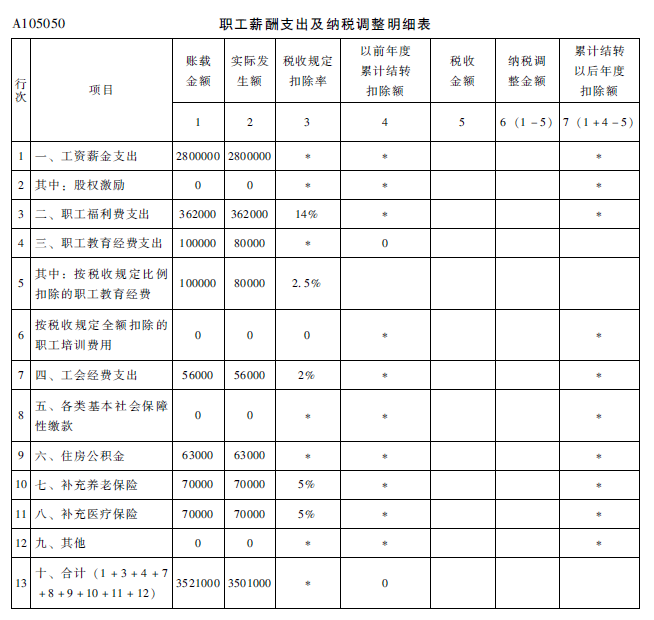

已知该企业职工工资总额2800000元,其中1000000元在“生产成本”中列支,1800000元在“管理费用—职工薪酬”中列支,另外销售部门人员的职工薪酬均记入“管理费用—职工薪酬”中,经核实,“管理费用—职工薪酬”记录的2521000元为企业2015年1月~12月份实际计提记入“管理费用”科目的金额,该企业2015年1月份发放2014年提而未发工资220000元,2015年12月计提但在2016年1月份发放工资250000元。

经核实,企业2015年度计提记入管理费用的职工教育经费100000元,2015年度实际发生的职工教育经费支出80000元。

“销售费用—业务招待费”“管理费用—业务招待费”的明细账中,有18000元未取得合理票据,其余项目及金额均取得合法有效凭证。

要求:

1.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105010中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

2.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105020中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

3.根据提供资料内容,按照企业所得税法及法规规定,补充填写企业所得税年度纳税申报表中A105050中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

4.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105070中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

5.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105000中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

6.根据提供资料内容,按照企业所得税法及法规规定,补充填报表中A100000中相关栏次的数据,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

已知该企业职工工资总额2800000元,其中1000000元在“生产成本”中列支,1800000元在“管理费用—职工薪酬”中列支,另外销售部门人员的职工薪酬均记入“管理费用—职工薪酬”中,经核实,“管理费用—职工薪酬”记录的2521000元为企业2015年1月~12月份实际计提记入“管理费用”科目的金额,该企业2015年1月份发放2014年提而未发工资220000元,2015年12月计提但在2016年1月份发放工资250000元。

经核实,企业2015年度计提记入管理费用的职工教育经费100000元,2015年度实际发生的职工教育经费支出80000元。

“销售费用—业务招待费”“管理费用—业务招待费”的明细账中,有18000元未取得合理票据,其余项目及金额均取得合法有效凭证。

要求:

1.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105010中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

2.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105020中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

3.根据提供资料内容,按照企业所得税法及法规规定,补充填写企业所得税年度纳税申报表中A105050中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

4.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105070中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

5.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105000中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

6.根据提供资料内容,按照企业所得税法及法规规定,补充填报表中A100000中相关栏次的数据,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。